Integrasi vertikal berarti perusahaan mengambil alih tahap-tahap rantai nilai upstream atau downstream untuk mengurangi biaya transaksi dan meningkatkan kontrol. Manfaatnya meliputi efisiensi dan koordinasi; risikonya adalah kompleksitas manajerial, biaya tetap lebih tinggi, dan potensi penurunan kinerja.

Strategi Integrasi vertikal pada umumnya terdapat dalam industri perminyakan, kimia dasar, mobil, serta produk yang memanfaatkan hasil hutan. Beberapa keuntungan dari integrasi vertikal ini adalah turunnya biaya serta meningkatnya koordinasi dan kontrol. Hal ini merupakan cara terbaik bagi perusahaan yang kuat dalam rangka meningkatkan competitif advantage di dalam industri yang atraktif.

Daftar Isi

Pengertian Strategi Integrasi Vertikal

Integrasi vertikal adalah keputusan strategis tentang apakah sebuah perusahaan melakukan sendiri (make) atau membeli dari pihak luar (buy) tahapan rantai nilai yang berdekatan, dan mencakup integrasi ke hulu maupun ke hilir dalam rantai produk atau jasa. Penekanan teori dan riset mencakup alasan ekonomi untuk mengurangi biaya transaksi serta kebutuhan koordinasi antar unit bisnis dalam perusahaan.

Definisi integrasi vertikal adalah bila perusahaan-perusahaan yang bergerak dalam jalur distribusi masih dalam satu kepemilikan atau dibawah satu kelompok usaha dengan produsennya. Definisi ini lebih relevan daripada definisi lain seperti, peleburan perusahaan, tingkat ketergantungan atau kontrak yang mengikat (Hart dan Tirole. 1990).

Integrasi vertikal dari sisi kepemilikan mengandung fleksibilitas dalam membuat keputusan investasi, arus informasi, kesempatan kerja, produksi dan distribusi dalam semua tingkatan kegiatan. Alokasi optinum dari sumberdaya yang dimiliki kemungkinan dapat dicapai.

Variabel-variabel yang diidentifikasi mempengaruhi minat melakukan Integrasi vertical adalah market share, komponen upah per unit produk, komponen biaya mengoperasikan alat-alat modal per unit produksi, sumberdaya manusia berkeahlian khusus di jalur distribusi, kapital fisik khusus, umur perusahaan produsen, jangkauan pemasaran produk dan jenis barang yang diproduksi yang bersifat barang yang dicari karakteristiknya.

Integrasi vertical dapat bersifat penuh (full integration) yaitu berpartisipasi dalam seluruh tahap rantai nilai pada industri integrasi atau hanya saja sebagai dalam industri tersebut.

Manfaat Strategi Integrasi Vertikal

Bagian ini merangkum manfaat utama integrasi vertikal yang relevan untuk efisiensi biaya, kontrol operasional, dan kinerja korporasi. Manfaat didukung oleh literatur teori transaksi, studi strategi korporat, dan bukti empiris terkait hubungan derajat integrasi dengan kinerja.

- Pengurangan biaya transaksi dan biaya negosiasi dengan pemasok atau distributor dapat tercapai melalui kontrol internal atas tahapan rantai nilai. Dapat menciptakan penghematan biaya kalau volume kebutuhan bahan baku yang diperlukan cukup besar sehingga cukup ekonomis kalau diproduksi sendiri.

- Kontrol kualitas dan pasokan dengan menginternalisasi pemasok atau saluran distribusi perusahaan dapat meningkatkan kualitas input dan keandalan pasokan.

- Integrasi mempermudah transfer internal dan sinergi antar unit bisnis yang terkait sehingga mengurangi friksi pasar internal.

- Perusahaan vertikal dapat mengelola kapabilitas integratif yang memfasilitasi inovasi sepanjang siklus teknologi tertentu.

- Mampu memberikan kontribusi laba yang diharapkan karena memberikan keamanan supply bahan baku utama yang dibutuhkan perusahaan dan perusahaan tidak mengalami kesulitan menguasai teknologi yang diperlukan.

- Memberikan kontribusi pada kelangsungan hidup perusahaan jika mampu memberikan nilai tambah dan kepuasan pada produk yang diterima konsumen.

- Beberapa penelitian menemukan hubungan positif antara tingkat integrasi dan kinerja finansial, meskipun efeknya dapat menurun pada tingkat integrasi yang sangat luas.

Kelemahan Strategi Integrasi Vertikal

Bagian ini menjelaskan kelemahan utama integrasi vertikal yang berkaitan dengan risiko manajerial, biaya, dan efektivitas strategi. Risiko-risiko ini sering muncul karena pergeseran dari inti kompetensi dan kebutuhan kapabilitas manajemen baru.

- Perusahaan yang meluas ke aktivitas non‑inti seringkali kekurangan pengetahuan dan kemampuan manajerial yang diperlukan untuk mengelola lini bisnis baru, sehingga integrasi dapat gagal tanpa akuisisi kapabilitas yang memadai.

- Memiliki aset produksi atau distribusi sendiri menambah biaya tetap dan mengurangi kemampuan beradaptasi melalui outsourcing.

- Terlalu banyak integrasi dapat menurunkan kinerja; bukti empiris menunjukkan hubungan yang positif tetapi diminishing antara derajat integrasi dan kinerja, sehingga ada titik optimal yang dapat terlampaui.

- Pilihan antara kepemilikan dan kontrak membawa risiko agensi internal serta kemungkinan biaya koordinasi yang lebih tinggi jika struktur governance tidak tepat.

- Praktik penjualan antar unit dalam grup (internal transfer pricing) atau penetapan harga rendah antar anak usaha dapat menimbulkan penurunan insentif kualitas atau profitabilitas unit tertentu.

- Memerlukan dana investasi yang tidak sedikit dan menghadapi risiko bisnis ketika industri tersebut mengalami kejenuhan.

- Adanya vested interest dalam melindungi investasi teknologi dan fasilitas yang sudah dimiliki menyebabkan usaha lambat dalam mengantisipasi perkembangan bisnis terbaru.

- Integrasi vertikal dapat dihadapkan pada masalah menjaga keseimbangan kapasitas pada setiap tahap dari rantai nilai.

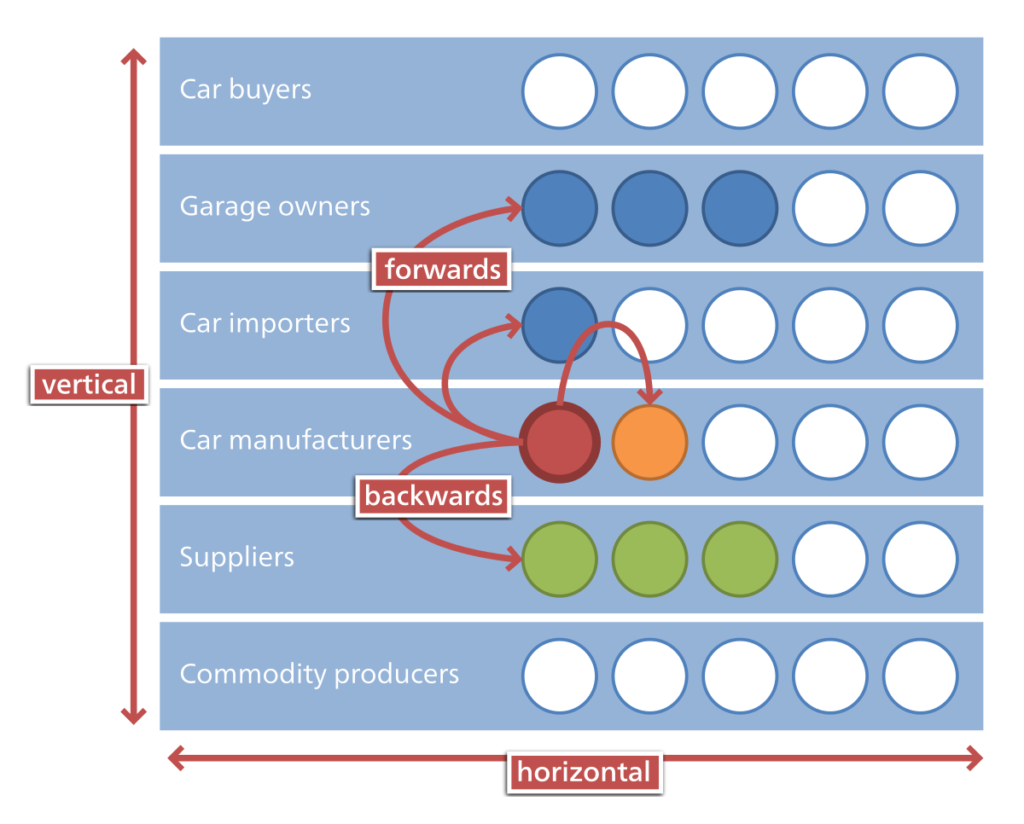

Pertumbuhan sebuah perusahaan dapat dicapai melalui integrasi vertikal dengan cara backward integration (mengambil alih fungsi supplier) atau dengan cara forward integration (mengambil alih fungsi distributor). Hal ini merupakan strategi utama untuk perusahaan yang memiliki posisi kompetitif pasar yang kuat (high market share) dalam industri yang berdaya tarik tinggi.

Contoh Strategi Integrasi Vertikal

Bagian ini memberi contoh bagaimana integrasi vertikal muncul dalam praktik bisnis dan implikasinya untuk fungsi akuntansi dan pengendalian. Integrasi vertikal dapat dicapai baik melalui sumber daya internal maupun eksternal. Henry Ford, misalnya, menggunakan sumber daya internal untuk membangun pabriknya di luar Detroit. Ia mengintegrasikan proses manufaktur, mulai dari masukan berupa biji besi sampai keluaran berupa produk mobil.

Sebaliknya, Du Pont, sebuah perusahaan kimia raksasa, memilih jalur eksternal untuk integrasi vertikal ke belakang (backward vertical integration) dengan cara mengambil alih Conoco untuk memenuhi kebutuhan minyak yang diperlukan dalam memproduksi produk sintetis Du Pont.

Agar dapat meningkatkan kekuatan bisnisnya atau posisi kompetitifnya, sebuah perusahaan harus melaksanakan upaya meminimalkan biaya dan operasi yang tidak efisien untuk mengkontrol kualitas serta distribusi produk.

Berikut ini adalah beberapa contoh integrasi vertikal di Indonesia:

- Integrasi vertikal ke belakang:

- PT Astra International Tbk., perusahaan otomotif terbesar di Indonesia, memiliki pabrik perakitan mobil, pabrik komponen mobil, dan tambang nikel.

- PT Unilever Indonesia Tbk., perusahaan consumer goods terbesar di Indonesia, memiliki perkebunan kelapa sawit dan pabrik pengolahan minyak sawit.

- Integrasi vertikal ke depan:

- PT Indofood CBP Sukses Makmur Tbk., perusahaan makanan dan minuman terbesar di Indonesia, memiliki jaringan ritel Indomaret.

- PT Djarum, perusahaan rokok terbesar di Indonesia, memiliki jaringan ritel Alfamidi.

Banyak perusahaan manufaktur mengintegrasikan produksi bahan baku atau komponen untuk menurunkan biaya input dan menjamin kualitas, praktik yang dikaji dalam studi kinerja perusahaan manufaktur. Perusahaan yang mengakuisisi saluran distribusi atau jaringan ritel untuk mengendalikan pemasaran dan hubungan pelanggan tercatat dalam studi strategi korporat dan evolusi industri.

Implementasi integrasi menuntut pengaturan akuntansi biaya, penentuan harga transfer antar unit, dan auditing internal yang lebih kompleks untuk mencerminkan nilai tambah dan alokasi margin antar tahapan.

Dalam praktik, perusahaan menimbang kepemilikan vertikal versus kontrak eksternal berdasarkan analisis biaya transaksi dan risiko agensi; keputusan ini berdampak pada struktur akuntansi konsolidasi dan pelaporan. Contoh studi kasus perusahaan yang merombak portofolio bisnis dan integrasi operasional menunjukkan bahwa integrasi sering menjadi bagian dari strategi turnaround atau penguatan kapabilitas inti

Tips Bagi Perusahaan Ingin Melakukan Integrasi Vertikal

Berikut ini adalah beberapa tips untuk perusahaan yang ingin melakukan integrasi vertikal:

- Lakukan analisis yang mendalam. Sebelum melakukan integrasi vertikal, perusahaan harus melakukan analisis yang mendalam untuk memahami manfaat dan risiko yang akan dihadapi.

- Pertimbangkan faktor-faktor internal dan eksternal. Perusahaan harus mempertimbangkan faktor-faktor internal, seperti ketersediaan sumber daya, kompleksitas rantai pasokan, dan lingkungan persaingan. Perusahaan juga harus mempertimbangkan faktor-faktor eksternal, seperti peraturan pemerintah dan kebijakan persaingan.

- Buat rencana yang matang. Perusahaan harus membuat rencana yang matang untuk integrasi vertikal, termasuk tujuan, strategi, dan sumber daya yang dibutuhkan.

Integrasi vertikal dapat menjadi strategi yang efektif untuk meningkatkan daya saing perusahaan. Namun, perusahaan harus mempertimbangkan faktor-faktor yang memengaruhi keputusan tersebut dan membuat rencana yang matang untuk integrasi vertikal.

Jenis-Jenis Integrasi Vertikal

Integrasi vertikal dapat dibagi menjadi dua jenis, yaitu:

- Integrasi vertikal ke belakang (backward integration) adalah strategi di mana perusahaan bergerak ke arah hulu rantai pasokannya. Integrasi vertikal ke belakang terjadi ketika perusahaan bergerak ke arah hulu rantai pasokannya. Misalnya, perusahaan manufaktur elektronik yang mengakuisisi perusahaan pertambangan untuk mendapatkan bahan baku. Integrasi vertikal ke belakang dapat memberikan beberapa manfaat bagi perusahaan, antara lain:

- Meningkatkan kendali atas pasokan bahan baku. Dengan melakukan integrasi vertikal ke belakang, perusahaan dapat meningkatkan kendali atas pasokan bahan bakunya. Hal ini dapat membantu perusahaan untuk mengurangi risiko kekurangan bahan baku dan meningkatkan stabilitas operasinya.

- Meningkatkan efisiensi biaya. Integrasi vertikal ke belakang dapat membantu perusahaan untuk meningkatkan efisiensi biaya. Misalnya, perusahaan manufaktur elektronik dapat mengurangi biaya transportasi dan penyimpanan bahan baku dengan melakukan integrasi vertikal ke belakang.

Namun, integrasi vertikal ke belakang juga memiliki beberapa risiko, antara lain:

- Meningkatkan biaya investasi. Integrasi vertikal ke belakang dapat meningkatkan biaya investasi perusahaan. Perusahaan perlu membangun atau mengakuisisi fasilitas produksi atau distribusi baru.

- Meningkatkan risiko. Integrasi vertikal ke belakang dapat meningkatkan risiko perusahaan. Misalnya, perusahaan manufaktur elektronik yang melakukan integrasi vertikal ke belakang menjadi perusahaan pertambangan akan menghadapi risiko yang terkait dengan kegiatan pertambangan.

- Integrasi vertikal ke depan (forward integration) adalah strategi di mana perusahaan bergerak ke arah hilir rantai pasokannya. Integrasi vertikal ke depan terjadi ketika perusahaan bergerak ke arah hilir rantai pasokannya. Misalnya, perusahaan ritel yang mengakuisisi perusahaan manufaktur untuk memproduksi produk-produk yang dijualnya. Integrasi vertikal ke depan dapat memberikan beberapa manfaat bagi perusahaan, antara lain:

- Meningkatkan kendali atas saluran distribusi. Dengan melakukan integrasi vertikal ke depan, perusahaan dapat meningkatkan kendali atas saluran distribusinya. Hal ini dapat membantu perusahaan untuk meningkatkan efisiensi distribusi dan kepuasan pelanggan.

- Meningkatkan efisiensi biaya. Integrasi vertikal ke depan dapat membantu perusahaan untuk meningkatkan efisiensi biaya. Misalnya, perusahaan ritel dapat mengurangi biaya pembelian dan penyimpanan produk dengan melakukan integrasi vertikal ke depan.

Namun, integrasi vertikal ke depan juga memiliki beberapa risiko, antara lain:

- Meningkatkan biaya investasi. Integrasi vertikal ke depan dapat meningkatkan biaya investasi perusahaan. Perusahaan perlu membangun atau mengakuisisi fasilitas produksi atau distribusi baru.

- Meningkatkan risiko. Integrasi vertikal ke depan dapat meningkatkan risiko perusahaan. Misalnya, perusahaan ritel yang melakukan integrasi vertikal ke depan menjadi perusahaan manufaktur akan menghadapi risiko yang terkait dengan kegiatan manufaktur.

Faktor-Faktor yang Memengaruhi Keputusan Integrasi Vertikal

Keputusan untuk melakukan integrasi vertikal dipengaruhi oleh beberapa faktor, antara lain:

- Ketersediaan sumber daya. Perusahaan harus memiliki sumber daya yang cukup untuk melakukan integrasi vertikal. Sumber daya tersebut dapat berupa sumber daya finansial, sumber daya manusia, dan sumber daya teknologi.

- Kompleksitas rantai pasokan. Semakin kompleks rantai pasokan, semakin sulit untuk dikendalikan oleh perusahaan. Integrasi vertikal dapat membantu perusahaan untuk mengendalikan rantai pasokannya.

- Lingkungan persaingan. Integrasi vertikal dapat meningkatkan daya saing perusahaan. Misalnya, integrasi vertikal dapat membantu perusahaan untuk mengurangi biaya produksi dan distribusi.

Dilarang dalam UU Persaingan Usaha

Integrasi Vertikal secara tegas dilarang oleh UU Persaingan Usaha No. 5/1999 yang tertuang pada pasal 14. Pasal 14 terkait pula dengan aturan penggabungan, peleburan dan pengambilalihan pasal 28 ayat (1) dan (2). Pesan dari pasal-pasal ini, integrasi vertikal dilarang, jika memunculkan praktik monopoli dan menimbulkan perilaku-perilaku negatif di semua kegiatan yang terintegrasi. Salah satu contoh kasus Integrasi vertikal yakni Garuda Indonesia. Perusahaan penerbangan tersebut pernah terbukti melakukan integrasi vertikal dan didenda hingga 1 milyar rupiah.

REFERENSI

-

Almansur, A. M., Megginson, W. L., Megginson, W. L., Pugachev, L. V., & Pugachev, L. V. (2020). Vertical integration as an input price hedge: The case of Delta Air Lines and trainer refinery. Financial Management, 49(1), 179–206. https://doi.org/10.1111/FIMA.12260

-

Avadhani, C. L. (2025). The Process of Integration in An Organization Is A Bane or Boon. International Journal of Research and Scientific Innovation, XII(VII), 2193–2204. https://doi.org/10.51244/ijrsi.2025.120700219

- Barney, J. B. (2018). Gaining and sustaining competitive advantage (7th ed.). Pearson Education.

-

de Matos, I. (2024). Integração Vertical e Horizontal na Cadeia de Suprimentos: Impactos na Resiliência Operacional. RCMOS, 1(1). https://doi.org/10.51473/rcmos.v1i1.2024.1418

- Harian Bisnis Indonesia. (2022, Maret 1). Integrasi vertikal: Strategi Astra International kuasai pasar otomotif. Harian Bisnis Indonesia.

-

Khagaeva, A. V., Barkenhoeva, R. A., & Khalidov, A. A. (2024). Integration of management accounting and financial accounting. Èkonomika i Upravlenie: Problemy, Rešeniâ, 10/15(151), 108–114. https://doi.org/10.36871/ek.up.p.r.2024.10.15.016

- Kompas.com. (2022, Februari 15). Indofood CBP Sukses Makmur (ICBP) beli saham Indomaret. Kompas.com.

-

Maldonado Mina, D. O., & Garrido Chiluisa, J. C. (2025). Viabilidad económica para la integración vertical en la asociación producción y comercialización Sarum Maky Yachay. CISA, 7(1). https://doi.org/10.58299/cisa.v7i1.88

-

Myskiv, G., & Tahiyev, Ye. (2024). The impact of integration strategies on business growth and value chain development. Menedžment Ta Pìdpriêmnictvo v Ukraïnì: Etapi Stanovlennâ ì Problemi Rozvitku, 2024(2), 66–76. https://doi.org/10.23939/smeu2024.02.066

-

Nogueira, P., Pereira, L. F., Simões, A. M., Dias, Á., & Conta, R. (2023). Vertical Integration Dynamics to Innovate in Technology Business. Informatics (Basel), 10(1), 25. https://doi.org/10.3390/informatics10010025

-

Pylypenko, О. (2022). Integrating Accounting and Logistics Strategy in Business Management. Naukovij Vìsnik Nacìonalʹnoï Akademìï Statistiki, Oblìku Ta Auditu, 1–2, 32–38. https://doi.org/10.31767/nasoa.1-2-2022.04

- Turban, E., Leidner, D., McLean, E., & Wetherbe, J. (2019). Information technology for management: transforming business with information technology (14th ed.). Pearson Education.